O setor de transporte rodoviário é um dos pilares da economia paulista. Empresas que movimentam cargas em São Paulo lidam diariamente com custos elevados de combustível, pedágios, manutenção de frota, folha de pagamento, seguros, obrigações fiscais e variações nas regras tributárias.

Nesse cenário, o planejamento tributário para transportadoras em SP deixou de ser apenas uma prática contábil preventiva. Ele passou a ser uma ferramenta de gestão para empresas que precisam reduzir custos fiscais, proteger margem de lucro e manter competitividade em um mercado cada vez mais pressionado.

Muitas transportadoras pagam mais impostos do que deveriam por permanecerem em regimes tributários inadequados, não aproveitarem créditos permitidos, emitirem documentos fiscais com erros ou não revisarem suas operações interestaduais com a frequência necessária.

Este artigo explica como funciona o planejamento tributário para transportadoras em SP, quais pontos devem ser analisados, quais regimes tributários merecem atenção e como uma gestão fiscal estratégica pode ajudar a reduzir custos sem descumprir a legislação.

O que é planejamento tributário para transportadoras em SP?

O planejamento tributário para transportadoras em SP é o processo de análise, organização e revisão da estrutura fiscal de uma empresa de transporte com o objetivo de reduzir legalmente a carga tributária.

Na prática, ele envolve a escolha correta do regime tributário, a revisão de impostos como ICMS, PIS, Cofins, IRPJ e CSLL, a análise de créditos fiscais, a conferência de documentos eletrônicos e o alinhamento entre operação logística, contabilidade e gestão financeira.

Quando aplicado corretamente, o planejamento tributário para transportadoras em SP permite diminuir desperdícios fiscais, melhorar o fluxo de caixa, reduzir riscos de autuação e tornar a empresa mais preparada para crescer com segurança.

Por que transportadoras em São Paulo precisam rever sua estrutura fiscal?

São Paulo possui uma das maiores concentrações empresariais e logísticas do país. A movimentação de mercadorias entre indústrias, centros de distribuição, varejo, portos, aeroportos e consumidores finais torna o transporte um setor altamente estratégico para a economia.

Segundo materiais da Pesquisa Mensal de Serviços do IBGE, o segmento de transportes, serviços auxiliares aos transportes e correio possui participação relevante no volume de serviços do país, incluindo o transporte terrestre e o transporte rodoviário de cargas.

Antes de considerar dados de mercado e regras externas, é importante que a transportadora tenha uma base interna organizada, especialmente em relação ao planejamento tributário como estratégia para pagar menos impostos.

O setor também opera com margens pressionadas. Combustível, pneus, manutenção, seguros, rastreamento, pedágios, folha de pagamento e financiamento de veículos impactam diretamente o custo operacional. Nesse ambiente, qualquer erro tributário pode comprometer a rentabilidade da operação.

Além disso, a complexidade fiscal aumenta quando a transportadora realiza operações intermunicipais e interestaduais. O ICMS, por exemplo, exige atenção sobre alíquotas, documentos fiscais, CFOP, CST, créditos, débitos e regras estaduais.

Para empresas optantes pelo Simples Nacional, as regras também exigem atenção, já que o próprio material de perguntas e respostas do Simples Nacional trata da tributação aplicável a serviços de transporte intermunicipal e interestadual.

Outro ponto que reforça a importância do planejamento tributário para transportadoras em SP é a Reforma Tributária. A Lei Complementar nº 214/2025 instituiu o IBS, a CBS e o Imposto Seletivo, criando uma nova lógica de tributação sobre o consumo. Para transportadoras, isso exige acompanhamento técnico, projeção de impactos e revisão antecipada de contratos, preços e créditos tributários.

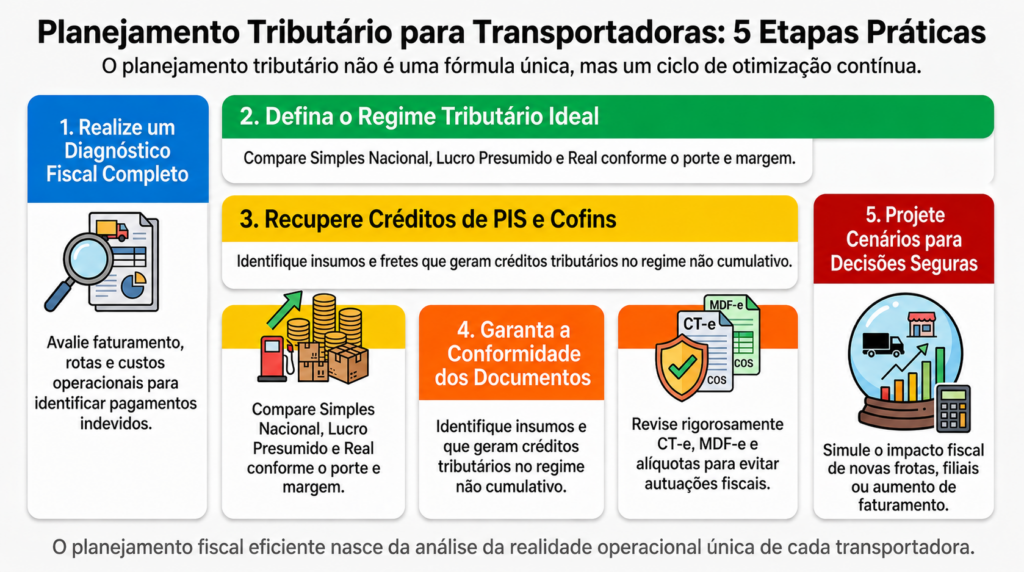

Como o planejamento tributário funciona na prática?

O planejamento tributário para transportadoras em SP precisa partir da realidade operacional da empresa. Não existe uma única fórmula aplicável para todas as transportadoras, porque cada negócio possui rotas, clientes, margem, frota, despesas e estrutura fiscal diferentes.

Na prática, o processo pode ser dividido em etapas.

1. Diagnóstico fiscal da operação

A primeira etapa consiste em entender como a transportadora opera. Esse diagnóstico deve avaliar:

- faturamento mensal e anual;

- tipo de transporte realizado;

- rotas municipais, intermunicipais e interestaduais;

- quantidade de veículos próprios e terceirizados;

- estrutura de funcionários e folha de pagamento;

- custos com combustível, pedágio, manutenção e seguros;

- regime tributário atual;

- histórico de obrigações acessórias e possíveis pendências fiscais.

Esse levantamento permite identificar se a empresa está pagando tributos acima do necessário ou se está exposta a riscos por falhas na apuração.

2. Revisão do regime tributário

Após o diagnóstico, a empresa deve avaliar se o regime atual ainda faz sentido. Transportadoras podem estar no Simples Nacional, Lucro Presumido ou Lucro Real, dependendo do porte, faturamento, margem e estrutura operacional.

Essa análise precisa considerar não apenas a alíquota nominal, mas o impacto real dos tributos sobre o resultado da empresa. Um regime aparentemente mais simples pode se tornar caro quando a transportadora cresce, aumenta folha, amplia rotas ou passa a ter custos operacionais mais relevantes.

3. Análise de créditos tributários

Transportadoras que operam em regimes que permitem creditamento devem revisar despesas e insumos utilizados na atividade. Em alguns casos, gastos relacionados à operação podem gerar créditos de PIS e Cofins no regime não cumulativo, desde que respeitadas as regras aplicáveis.

A PGFN possui conteúdo específico sobre créditos de PIS/Cofins e não cumulatividade, incluindo entendimentos sobre creditamento e limitações aplicáveis a fretes e insumos. Por isso, essa análise deve ser feita com critério técnico, evitando tanto a perda de créditos legítimos quanto o aproveitamento indevido.

4. Conferência de documentos fiscais

A emissão de documentos fiscais incorretos pode gerar autuações, glosas de créditos, divergências entre declarações e problemas com clientes. Por isso, o planejamento deve incluir revisão de:

- CT-e;

- MDF-e;

- NF-e;

- CFOP;

- CST;

- alíquotas aplicadas;

- retenções;

- obrigações acessórias.

5. Projeção de cenários

O planejamento fiscal deve simular cenários futuros. A transportadora precisa saber o que acontece se aumentar faturamento, contratar mais funcionários, renovar frota, abrir filial, expandir rotas ou mudar sua carteira de clientes.

Essa projeção ajuda a tomar decisões com base em números, não apenas em percepção operacional.

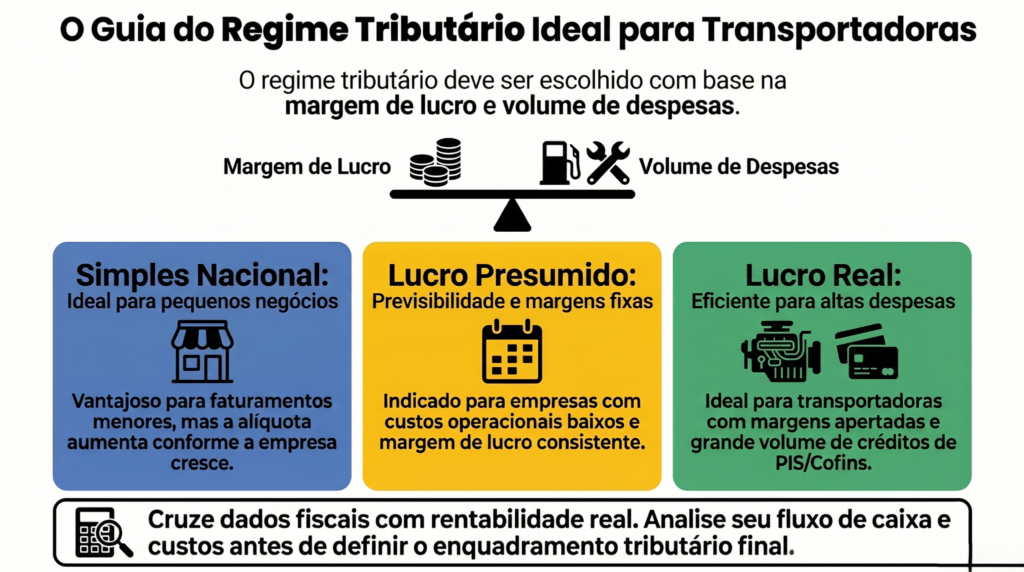

Regimes tributários para transportadoras: o que analisar?

A escolha do regime tributário é uma das decisões mais relevantes dentro do planejamento tributário para transportadoras em SP.

Um enquadramento inadequado pode fazer a empresa pagar mais impostos, perder créditos ou enfrentar problemas de conformidade.

1.Simples Nacional

O Simples Nacional pode ser uma alternativa para transportadoras de menor porte, desde que a atividade, o faturamento e as regras de enquadramento estejam adequados.

No entanto, o Simples não deve ser escolhido apenas pela aparente facilidade. Conforme a empresa cresce, a alíquota efetiva pode aumentar e reduzir a vantagem do regime. Além disso, operações de transporte intermunicipal e interestadual exigem análise específica de tributação.

2.Lucro Presumido

O Lucro Presumido costuma ser utilizado por empresas que buscam previsibilidade tributária. Nesse regime, IRPJ e CSLL são calculados com base em uma margem presumida definida pela legislação, independentemente do lucro real da operação.

Para transportadoras com margem consistente e controle financeiro organizado, pode ser uma alternativa eficiente. Porém, quando os custos operacionais são muito altos, o Lucro Presumido pode não refletir a realidade econômica da empresa.

3.Lucro Real

O Lucro Real pode ser interessante para transportadoras com margens apertadas, despesas elevadas ou grande volume de créditos aproveitáveis.

Nesse regime, IRPJ e CSLL incidem sobre o lucro efetivamente apurado. Além disso, há possibilidade de aproveitamento de créditos de PIS e Cofins no regime não cumulativo, desde que atendidos os requisitos legais. Por outro lado, ele exige maior controle contábil, fiscal e documental.

Por isso, antes de decidir, a empresa deve cruzar dados fiscais com informações de caixa, custos e rentabilidade. Conteúdos sobre gerenciamento de fluxo de caixa ajudam a entender por que a gestão financeira precisa caminhar junto com a estratégia tributária.

Comparativo entre regimes tributários para transportadoras

| Regime tributário | Indicado para | Possíveis vantagens | Pontos de atenção |

| Simples Nacional | Transportadoras menores, com estrutura simplificada e faturamento compatível | Apuração unificada e menor complexidade operacional | Alíquota efetiva pode crescer conforme o faturamento; operações intermunicipais e interestaduais exigem análise específica |

| Lucro Presumido | Empresas com margem estável e previsibilidade de receita | Modelo mais previsível e menos complexo que o Lucro Real | Pode ser oneroso quando a margem real é inferior à margem presumida |

| Lucro Real | Transportadoras com custos elevados, margens reduzidas ou créditos relevantes | Tributação sobre o lucro efetivo e possibilidade de aproveitamento de créditos no regime não cumulativo | Exige controle contábil, fiscal e documental mais rigoroso |

Pontos fiscais que exigem atenção nas transportadoras

O planejamento tributário para transportadoras em SP deve observar pontos técnicos que afetam diretamente a apuração de impostos e a segurança fiscal da empresa.

ICMS nas operações de transporte

O ICMS é um dos tributos mais relevantes para transportadoras que realizam transporte intermunicipal e interestadual. A empresa precisa verificar corretamente alíquota, origem, destino, tomador do serviço, documentação fiscal e regras específicas aplicáveis ao estado de São Paulo.

PIS e Cofins

No Lucro Real, o regime não cumulativo pode permitir créditos de PIS e Cofins sobre determinados custos e despesas vinculados à atividade. A análise deve considerar o conceito de insumo, a essencialidade do gasto e os entendimentos fiscais aplicáveis.

Para evitar erros, é importante consultar fontes oficiais, como a página da PGFN sobre créditos de PIS/Cofins no regime não cumulativo.

Folha de pagamento

Transportadoras geralmente possuem motoristas, ajudantes, equipe administrativa, operadores e terceiros. A folha pode representar uma parcela relevante dos custos e deve ser analisada dentro do planejamento fiscal, especialmente quando influencia a carga tributária efetiva.

Reforma Tributária

A implementação de CBS e IBS altera a forma como empresas lidarão com créditos, débitos, documentos fiscais e precificação. A Lei Complementar nº 214/2025 estabeleceu regras centrais do novo modelo de tributação sobre bens e serviços, o que torna a revisão fiscal antecipada uma medida necessária para empresas de transporte.

Principais erros relacionados ao planejamento tributário em transportadoras

Mesmo empresas experientes cometem falhas que aumentam a carga tributária ou geram riscos fiscais. Veja os erros mais comuns.

1. Escolher o regime tributário apenas pelo faturamento

O faturamento é importante, mas não é o único critério. Margem, créditos, custos, folha, rotas e tipo de operação também precisam ser avaliados.

2. Não revisar créditos tributários

Transportadoras podem deixar valores relevantes na mesa quando não analisam corretamente os créditos permitidos. Por outro lado, aproveitar créditos sem base técnica pode gerar autuação.

3. Emitir documentos fiscais com inconsistências

Erros em CT-e, MDF-e, CFOP, CST ou alíquotas podem gerar divergências fiscais e dificuldades na apuração correta dos tributos.

4. Misturar gestão financeira com gestão operacional

Quando a empresa não separa custos por rota, veículo, cliente ou operação, fica difícil entender a rentabilidade real e o impacto tributário de cada serviço.

5. Não acompanhar mudanças na legislação

O cenário tributário brasileiro muda com frequência. Empresas que não acompanham novas regras podem perder oportunidades ou assumir riscos sem perceber.

6. Tratar contabilidade apenas como obrigação

Quando a contabilidade é vista apenas como emissão de guias, a empresa perde acesso a análises estratégicas que poderiam melhorar margem, precificação e segurança fiscal.

Benefícios de aplicar o planejamento tributário corretamente

Aplicar o planejamento tributário para transportadoras em SP gera impactos diretos na gestão, na rentabilidade e na sustentabilidade da empresa.

Redução legal de impostos

O benefício mais evidente é reduzir impostos dentro da lei. Isso pode ocorrer por meio da escolha correta do regime, revisão de créditos, organização documental e adequação fiscal da operação.

Melhora do fluxo de caixa

Quando a empresa reduz desperdícios fiscais, melhora sua disponibilidade financeira. Isso ajuda a pagar fornecedores, renovar frota, negociar contratos e manter reservas para períodos de baixa.

Mais segurança fiscal

Com documentos revisados, obrigações acessórias entregues corretamente e apuração bem estruturada, a transportadora diminui riscos de multas e autuações.

Precificação mais inteligente

O custo tributário precisa fazer parte da formação de preço. Sem isso, a empresa pode fechar contratos aparentemente vantajosos, mas que reduzem sua margem real.

Crescimento com controle

O planejamento permite expandir rotas, contratar equipe, abrir novas unidades ou renovar frota com visão mais clara dos impactos fiscais.

Esse processo fica mais eficiente quando a transportadora também conta com apoio na gestão financeira. A Contábil Norte apresenta soluções de BPO Financeiro em São Paulo, que podem contribuir para controles de contas a pagar, contas a receber, fluxo de caixa, relatórios e tomada de decisão.

Perguntas frequentes sobre planejamento tributário para transportadoras em SP

1. Toda transportadora precisa fazer planejamento tributário?

Sim. Toda transportadora deve revisar sua estrutura fiscal periodicamente, independentemente do porte. Mesmo empresas menores podem pagar impostos acima do necessário ou deixar de cumprir obrigações importantes.

2. Qual é o melhor regime tributário para transportadoras?

Depende do faturamento, margem, custos, folha, créditos e tipo de operação. O Simples Nacional pode funcionar para empresas menores, enquanto Lucro Presumido ou Lucro Real podem ser mais adequados para estruturas maiores ou mais complexas.

3. Transportadoras podem recuperar créditos tributários?

Em alguns casos, sim. Empresas no Lucro Real podem ter direito a créditos de PIS e Cofins relacionados a despesas essenciais à atividade, desde que atendam às regras legais e mantenham documentação adequada.

4. O planejamento tributário é permitido por lei?

Sim. O planejamento tributário é uma prática legal quando utiliza meios previstos na legislação para reduzir a carga fiscal. Ele é diferente de evasão fiscal, que envolve ocultação, fraude ou descumprimento de obrigações.

5. A Reforma Tributária vai impactar transportadoras?

Sim. A criação da CBS e do IBS muda a lógica de tributação sobre consumo, créditos e apuração. Transportadoras devem revisar contratos, documentos fiscais, precificação e projeções de impacto.

6. Quando a transportadora deve revisar o planejamento tributário?

O ideal é revisar pelo menos uma vez ao ano ou sempre que houver aumento de faturamento, mudança de regime, expansão de rotas, renovação de frota, contratação relevante ou alteração na legislação.

O que sua transportadora deve fazer agora

O planejamento tributário para transportadoras em SP deve ser tratado como parte da gestão estratégica da empresa. Ele não serve apenas para calcular impostos, mas para identificar oportunidades de economia, melhorar o fluxo de caixa e reduzir riscos fiscais.

Para ter bons resultados, a transportadora precisa revisar o regime tributário, conferir a apuração de ICMS, analisar créditos de PIS e Cofins, organizar documentos fiscais, projetar cenários e acompanhar os impactos da Reforma Tributária.

Empresas que fazem essa análise com antecedência conseguem tomar decisões melhores sobre preço, frota, contratos, expansão e rentabilidade. Já aquelas que deixam a revisão fiscal para depois podem enfrentar custos maiores, perda de margem e dificuldades de adaptação.

Em um setor com margens pressionadas e alta competitividade, pagar apenas o imposto devido, com segurança e estratégia, pode representar uma diferença relevante no resultado anual da transportadora.

Sua transportadora pode reduzir custos fiscais com mais estratégia

A Contábil Norte atua com soluções contábeis, fiscais, financeiras e estratégicas para empresas que desejam crescer com segurança em São Paulo.

Com serviços de assessoria contábil, assessoria tributária, gestão fiscal, departamento pessoal, BPO financeiro e suporte para tomada de decisão, a empresa auxilia transportadoras a organizarem melhor sua estrutura fiscal, revisarem custos e identificarem oportunidades legais de economia.

Se a sua empresa precisa revisar o regime tributário, reduzir riscos fiscais ou estruturar um plano para pagar menos impostos com segurança, vale a pena falar com um especialista da Contábil Norte.